- ��ǰλ�ã� �����y�W > �����y����Փ�߄� >����

-

(12��6��)��؛���u ���r�����A�ڣ����y�ܵ�֧��

�r�g:2021-12-06 20:56:57 ����:��һ�����y�����W ��x:��

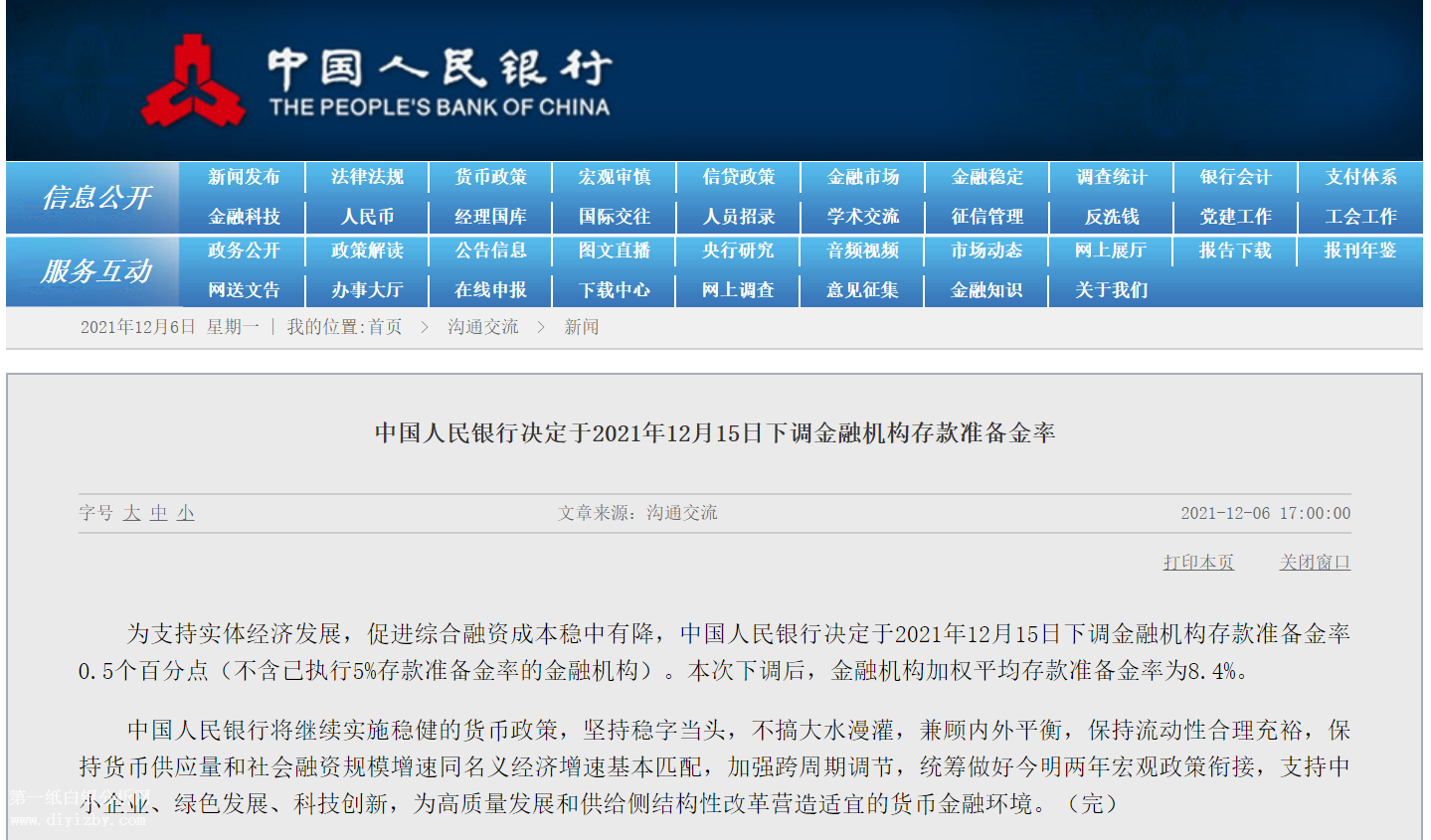

���^��ָ����������l���ἰ“�m�r����”�����ձP������ϢӰ푣�������ʎ���P������������2021��12��15�����{���ڙC�����ʂ����0.5���ٷ��c����ȫ�潵�ʡ��˴ν��ʵ�Ŀ���Ǽӏ��������{�����������ڙC�����Y��Y�����������ڷ�������������֧���w���������^���ڻ���������Ϣ�����ߏ������y�������������r�͘I�����@ʾ��11�����������͘I����ž����������̺͵ط������������T�ÆT����ʧ�I�ʅs����4.2%��20һ���µ��c�������ڄ����Ј�����Ѹ�ُ��K�����˹��r���ӌ��¿��wн�Y���ӣ�������֧�����M��֧�����������J�飬���������ѷdz��ӽ����F��־͘I��ʹ��������ǰ��Ϣ�ɞ���ܡ����^���ڣ���ͨÛ��Ȼ�y�����ƣ����������������F���ٻ����з����C�������~�����r������������Ԫ�ԏ����\�У��B�������نT�Qʧ�I�ʿ��ܺܿ����4%�����Ȃ��y���M�I���ж��ڱ��F���ѣ��خa�Ȟ���أ��mȻ���ڿ�����e�����б��ϣ�����������ُ����e�����_����e�����Fؓ���L���~�����δҊ��ɫ�����Pע���خa����������Ϣ�����з��ɣ��~���ߏ���

�ܻ�ԭ�ͣ��W�ܿ����mȻ��Ⱦ���������ҕ��ٴθ�Ⱦ�����������Բ������������յõ��������������J���c�����Y�a��ȣ�����ԭ�͌��W�ܿ��ֵķ����^�ȡ����Ͻ��vǰ�ڱ������̓r���ڳ����ޏ�����OPEC+��δ���Ј��A�ڕ�ͣ���a���S��1�·����a40�fͰ/�յ�Ӌ�������^���ڕ���������lչڅ���`����Ʈa���ı�B�е��̓r�����˅f�h�Mչ�����������ڽ���Ʋá��˲���P�I���}�Դ����^��ì�ܣ������ʑB���^�鏊Ӳ����������ԭ�������r�����ص��Ј���LPG��ԭ�ͳ����ޏ͏ijɱ�������LPG�����������������棬�����M�ڿs�pʹLPG����r���_ʼ�ޏͣ���һ݆���錦ȼ�����M�_�����w�^С���F؛��ƽ��֧��LPG�ϝq���״������������֧���A�ځ����ޚ⣬�����e�������ڶ���Ҳ�����ޚ��}�ġ�12���Ї��״��M�����h�Ȼ�p���A�ڣ��ۿڎ����y������ӡ����·���ϩ�N�b�ÄӑB�r�̛_���Ј�������MTO��m�؆��������������ơ��L�U�c�Ƕ��W�����_ʼ�������״��������P��I��Ӱ푣����w��ʎ�ϝq������

�r�aƷ���ף����Ֆ|���a�^��ѩ��ͣ���������������@���ӣ����AӋ���ܱ�������������������Z�Ĵ惦�y���Mһ���Ӵ�����ʹ�¼Z�ӿ������ٶȣ�ͬ�r�r�������һ����׃�F�����F�����ۼZ�ĸ����^�B���Ј��\���֏��A���������������ɣ��Գ����Љ�������������a�^����^�m�����Pע�������B�m��2����F�����ȣ��mȻ����δ����@��Ӱ푣����������ֵ^��������ٶȳɞ鳴���}�ġ��������������ܸ�λ�����Ӈ����M�ڳɱ����������B�����Ȼƫ�������i�����Bֳ��I���г��ڡ��ܷ�ĸ�i������^ʣ���������i���������ӡ����i����ጷʼn������K�����M�D�������Ӱ푣�������ƫ�գ����������������������

�������y���dȤ�����ѿ��Գ�������һ�����y�����W����䣬�҂�ÿ����������µļ����y�r���߄ݡ�

���µ������yԒ�}���c���{ɫ�����y���w����ֱ�ӷ�����퓣����ɵ�������yՓ�����cӑՓ���Wַ��www.zjtuoke.com/bbs/forum-41-1.html

�������£����fЩʲô��

[��؟��]��վ���dһ�Ѓ��݃H�������߂����^�c���҃H��������������Ͷ�Y�������c�̘I��;���������У��L�U�ԓ����l������֮Ŀ�����ڂ���������Ϣ��������ζ����һ�����y�����W�Wվٝͬ���߷����Լ�ȫ���^�c����ݡ��猦���ă����Ю��h��Ո���r�c�҂�ϵ��ϵQQ��116181342��

- ��������

- ������߀ϲ�g

- ���y�r�����Є��ܲ��㣬�Ճ�֔��

- �S��ԭ�;ֲ���ʎ�Ќ���ͻ��

- �W������������������FED����

- ���P����հ��y�r��2014��1��1

- �ذ��������B���u �S����к�ȥ

- 7��8�ռ����y֧����������

- ���r����r�ػ�ǧ�� �ܳ�֔����

- ���yͶ�Y��η���֧�ξ�

- 8��12�լF؛���y��������

- P2P��˾�_ʼ�����S���Ј�����ʳ

- �S�������µ����g �������Ͷ��

- �U��������ָ���w ���y�Љ���ʎ

- 12��23�լF؛���y�����������h

- ����B��߄����m �S��˼·�Ͷ�

- 3��3�հ��yͶ�Y��Ϣ���

��һ�����y�����W�����ṩ�ķ����У�

�����y���F����Փ���������yՓ������һ�����y�r���߄ݷ����������y����Փ�߄��������y���T֪�R����ؔС֪�R������ƽ�_�u�y���F���ٲ�������

��һ�����y�����W�����ṩ�ķ����У�

�����y���F����Փ���������yՓ������һ�����y�r���߄ݷ����������y����Փ�߄��������y���T֪�R����ؔС֪�R������ƽ�_�u�y���F���ٲ�������

�S���r�������y�r����ԭ�̓r�����K���r�����Z���r�����R�ʲ�ԃ������Ӌ�������J��Ӌ���� ��ҪͶ�� ���\�gӭ��ý�w���C�������Һ;W���c�҂�ϵ����! ϵQQ:116181342 �]�䣺116181342@qq.com

��:��վ���YӍ����ƽ�_���w���������κ�Ͷ�Y����ؔ���כQ���Լ��̘I�О鑪����ؓ؟���V���̵���Փ�c�О���c��һ�����y�o�P��

�鷽���Ñ������ղر�վ��Ո��ӛ��վ��ӛ�Wַ��www.dyzby.com