- ��ǰλ�ã� �����y�W > �����y������ >����

-

2020����y�r���A�yչ�� ��_��20��Ԫ�P��

�r�g:2020-01-03 08:48:56 ����:��һ�����y�����W ��x:��

���҂����������y������Ó�x�F���ٰ�K�������\�У�2020���F���ٰ�K���w߀���ܵ�������ص�֧�Σ���ͨÛ�A�����أ�������Ʒ���w�߸ߣ����U����q�ڣ��ؾ��ք��L�U�ȣ����y�r�������S�F���ٰ�K�߸ߣ����Ϊ������y���ԣ����ȫ�����������y���I�����������ӣ��@������y���F���ܳ����S��

����2019���F�����������w�ϓP���ɴ�������������Q��Ħ�����µı��U����������ȫ������������һ݆��Ϣ���ڡ����y���F���w�����S���Ј������S��ĺ��^���Լ�؛�Ō��������@�����I���Բ������@��

����2019��F؛�S���ϝq��18%���F؛���y�ϝq15.3%���M�ܰ��y�q�ݲ����S�𣬵��ѽ��[Ó����ĵײ��^��2020�������Mһ���������ơ�

�����҂��J��2020����y���w�τt�����S�F���٣�����һ���ı��U���飬�����y���е���Ʒ���ԣ�Ҳ�����S��ȫ������ጷų��������Fһ��“ÓӼ͑��”��ʼ���ϝq���顣

�������^����

���������ϰ����ϲ�����Ϣ

����2019��������Ϣ�����Σ��Ј�Ŀǰ�����^�m��Ϣ���A���ѽ�׃�÷dz����ˡ�2020����������ʲ�����Ϣ������S���Q��Ħ�����ͣ�ȫ���������ټ����������ŵĽ�����������Ϣ������������؛�Ų�����

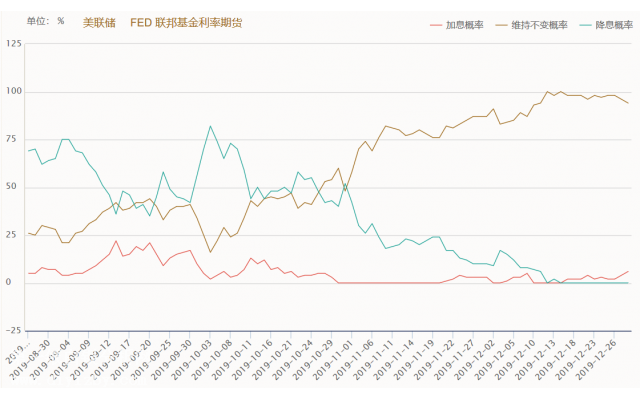

������ʢ�J�飬2020��Ψһֵ��ע���؛������׃��������������u���ĽY���������AӋ��ͨÛĿ�˶���2%�Ϸ���

�������⣬ԓ���J��������������˥�˵Ŀ����Բ���20%���AӋʧ�I�ʌ�����3.25%����60�����ˮƽ����н�Y���L���^�m��

�����������A�y�@ʾ2020�ꌢ�S�����ʲ�׃������_�Ј�ί�T��(FOMC)Ʊί�����݆�Q�Կ���Ӱ����ߣ�������ijɆT����һλֱ�Բ��M�����ɺ̓�λ������ʿ���������m���M�ǡ��_��˹�����ᰢ����˹������ϯ��������1�¼���ԓί�T�����@�Ì�؛�����ߛQ������ʽͶƱ�ࡣ

�����҂��J��������2019��������ȫ���ɵ�؛�����߸�֣��@���F�����������¸߶ȣ���2020�꼴�㲻���Mһ����Ϣ�������ɵĸ����Ȼ���ڣ��S����yҲ���y�������D������2020��������Ϣ�ĸ������f��С�����ȫ�����fƣܛ���S����y�����پS��סĿǰ�ăr��ˮƽ��

����ȫ��څ��

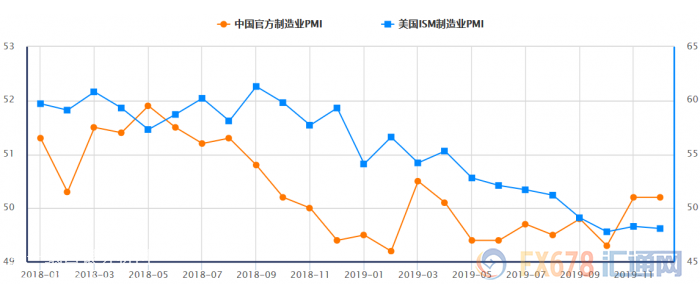

����2019��ȫ��һ��ƣܛ���У���Ҫ���Q��Ħ�����£���Ҳ���S��һ���Ľ������ڣ����w�������w�����F���^ƣܛ�ľ��棬��Ҫ�ǚWԪ�^�����������d�Ј����F���ѣ��@Ҳ���F���ٵı��U�����������ӣ��S����y������9�·��_���������c�����C�ρ�����2019���ļ���ȫ���������Ї����Ƚ����������L������������Ҳ�������š�

����2020����y����--�a�����Mһ���»�

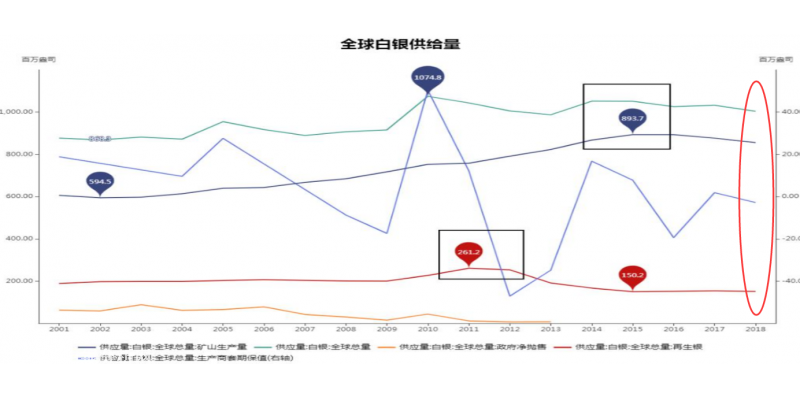

����������y�f���l���ġ�2019��������y�{���桷�Q��2018��ȫ����y�����������¸ߣ����^10�|��˾(28350��)���^2017�����L4%���c��ͬ�r��ȫ���y�V�a���B�m�������½���2018���½�2%����8.557�|��˾(24258.7��)��ȫ��ʮ����y���a���İ��y�a�����^ȥ�� 4����һֱ���½������Ի����y�Ĺ���̎��20����ĵ��c�����y�����������f���ڸ�λ��

�������y�Ĺ��o������Ҫ�����ǵV�a�y�������y���V�a�y�֞骚���y�Vԭ���V�a�y���~�U�\�Ȼ������ٰ������a�V�a�y�������y��Ҫ�ĺ��y���w�U����(���Ѓr�U�����U����)���F���ٱ���̎�����Һ�������ИI��Ӱ�UҺ�@Ӱ�ȏUҺ���л��ա�

����ȫ����y�ĵVɽ����������2018��ȫ���y����560000������2017��ȫ���y����530000������ 2015��2016���570000�����ǚvʷ�ԁ��ĸ߷�ֵ���Ϻ����y����ͻ�ƣ�ԭ�����ڇ��H�Vɽ̎��̝�p߅��������Ը��Ͷ���µĵV�I���y�����⣬��������Ҫ�İ��y�_�ɵVɽ“��˹����ɽ�}”���_�ɳ��ĸ�Ʒλ�Vʯ���_�ɴ��M��ī����B�����y�V���y�a���½����Ĵ����������D�����y�U�\�V2005 ��֮���yƷ���»����a���µ���

�����������棬2018����y�Ĺ��������F2920�f��˾��ȱ�ڣ����w��������10.043�|��˾�����еVɽ�a���½�2%��8.557�|��˾�����B�m�������»���

����2019���ϰ��꣬������������ī�����@������y���a���ĵVɽ���������F�½�����ȫ�������2019����y�a���AӋ���½���9.135�|��˾��

�����҂����������y�Ĺ������憖�}�^�����y�r������һ���߶ȣ���t���y�a�������m�»����@�����L��֧���y�r��ů��

�������y����-���������Ͷ�Y�������������

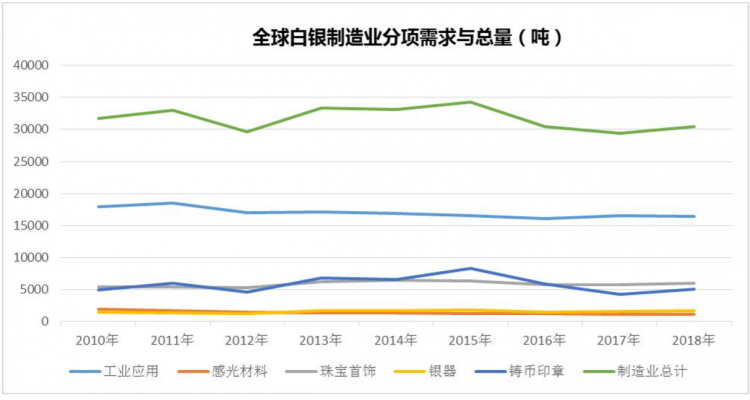

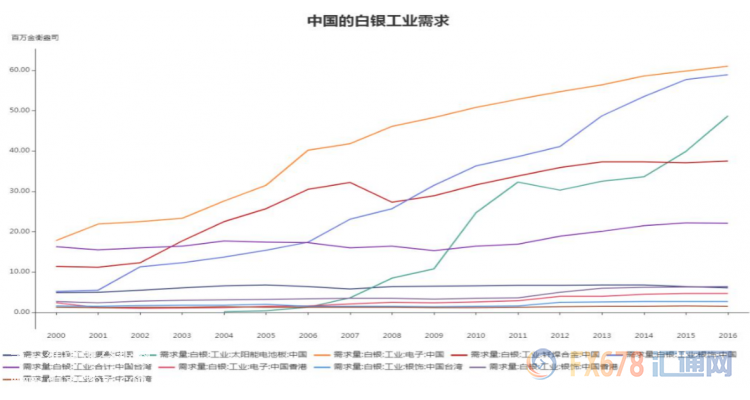

�������y��������ȫ��İ��y�������M��Ҫ���Թ��I�����I�zӰ�I���錚����y���ȡ����y���y���M�I��zӰ�I�����a���g��ȡ���������y��������½�څ�ݡ��y����ŵ�������2015��һ�ȸ����m���F�½���2018������y�ɱ��½����Fһ�����T��ӡ�����M�����������I����ռ�����y���M��һ�����ϵķ��~���ܽ�����������Ӱ��^�����꿂�w�ʬFһ�����½���2017�������D��2018�������½����錚��I�����y�����M���w����ʬF�½��B�ݣ�2016���څ��ƽ�������w�ϣ�ȫ����y�����M�������S����3�f����3.5�f��֮�g��2018��Ŀ��w���������Dڅ��������ؕ�I��δ���F����Ҫ�Ĺ��I�����I��

������2020��ȫ���ı����£��҂��J����y�������������ǹ��I���������������@���ܴ�̶���֧�ΰ��y��������D���y�r���������Mһ��̧����

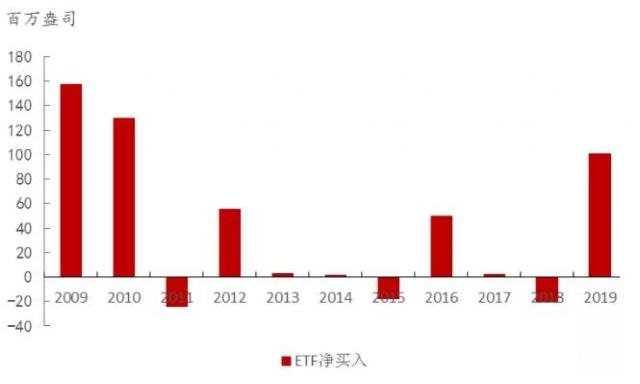

�������yͶ�Y�������ڰ��yͶ�Y�Ј�Ҏģ�dz�С�������������^�ͣ�������²��Ӻܴ���Ԫ�ߵ��Լ����m�Ľ��������΄�ʎ��֧���y�r��

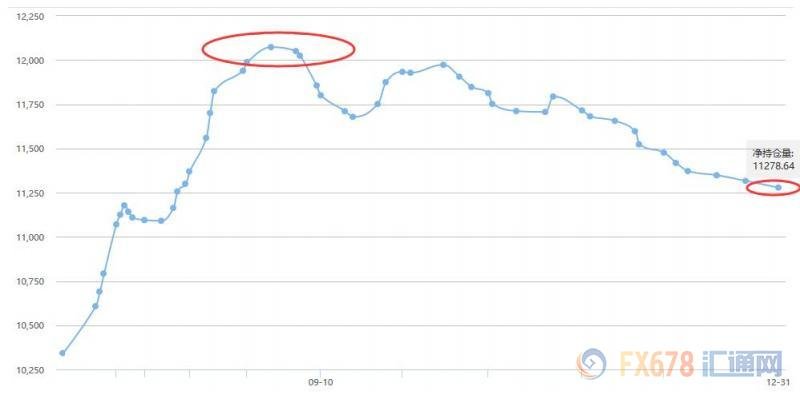

������Ͷ�Y�����y�r��ʮ�����У��ϴ�ETF��������2009��2010�꣬���ǰ��y��13��Ԫ����������40��Ԫ�r�ڡ�2019����yETF�ւ}�������Ҳ��������ȃr��Ŀ���������

�������ǣ�һ�������Q�כ_ͻ��ȫ����؛�����ߵĴ�h���£��������F���ٵ�Ͷ�Y����;��һ���棬Ŀǰ����Ҳ̎�ڸ�λ�����ڌ������L�U�Č��_���AӋ�����F��ƱETF�Y�������F����ETF�ĬF������B���L�U�¼�����ʹͶ�Y������2020���Ͷ�Y�����AӋ�����m2019��ğ�ȣ��������^2019�ꡣ

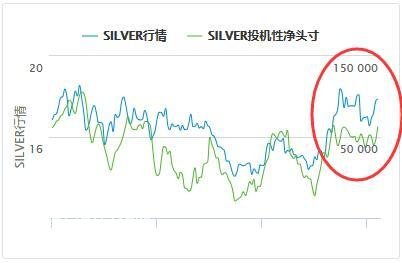

�������µ�CFTC�ւ}�����@ʾ��Ͷ�C�߳��еİ��yͶ�C�ԃ����^����16641�ֺϼs����62422�ϼs������Ͷ�Y�߿�����y����Ը���ء�

�������y�C���^�c

����Ahead of the Heard.com��Richard Mills�Q���b�ڹ��I��Ͷ�Y�����������Լ���Vɽ���a���}�͜p�a���µĹ����o�����AӋ���y��������һ��ʮ���������l��ʡ��M�����^ȥ12�������S�����A���y��һЩ�Ј��^����ʿ���J����y���ɞ�2020�����ܚgӭ���F���١�

���������Cȯ(TD Securities)���S���ǰ���֘��^�B�ȣ������y�I�ҕ��@�ø���Ļ؈�������Щ�r�I�����r���������ơ�2020���S��/���y���ʌ��������ڰ��y�ķ���lչ��

�����c��ͬ�r���S�������Mһ�������ÿ�������Դ�ķ���lչ��̫��ܹ��늳صİ��y�����������������ش�W�����һ��о��l�F����̫���늳ذ���������L�����Ƹ��y�r��

�����Rͨؔ����ʾ�����ð��yδ��ʮ���ǰ���������J���y�V��˾�Ĺ�Ʊֵ��Ͷ�Y��ȫ��ֻ��25%�İ��y�a������ԭ�y�V����˾����@Щ�Ŀ�Ŀ�̽��˾���٣�����ͨ���^�S��ɴ�����r�����y�V�a���»��Į��£���Щ���ж�N���ٵVɽ�����Ҍ����y���鸱�aƷ�Ĺ�˾Ҳ�dz�����Ͷ�Y�rֵ��

����������Eric Parnell��ʾ���Q��2020����y���\����Ҫ���ذ��������H�Q�׆��}�Ƿ����һ��ȫ��Ľ�Q�������Ķ�����ȫ����ȫ�����Lǰ������������ƣܛ�ĚW�ޣ���Ԫ��������������ȯ�����ʣ��Լ������Ƿ��^�m����������ʡ�

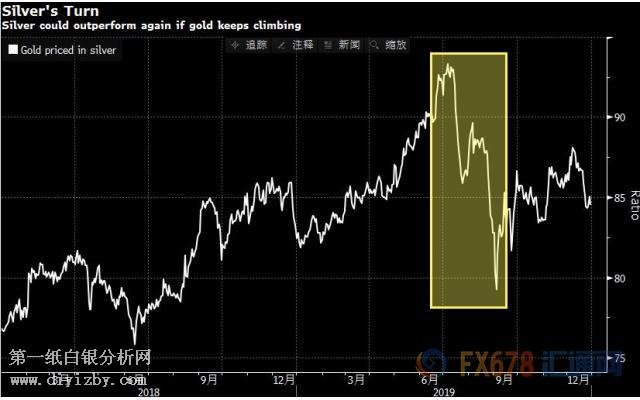

��������������Eddie van der Walt��ʾ������@�N�S����ϝq���m��ȥ�������A�ҿ����ǰ��y���@Щ���پ��и߶����P�ԣ����Ҿ��и��ߵIJ����ԣ���˰��y���и���ĝ����ϝq���g��

��������ʾ����2019�ϰ���������S��֮���y��7���_ʼ���F��һ�B���ı��F�����y���ʏ�90��������½���80���¡��ڴ����g�����y�j���˽�����֮һ��Ȼ������1999����ԁ���ԓ����ƽ����64.5��������ǰ���S��ˮƽ���@��ζ�����y�r��ԓ��23.50��Ԫ/��˾�����ǣ��b���S����2020����ձP�r��ÿ��˾1550��Ԫ(��������)�����y�п����Mһ���ϝq��

�����M�ܰ��y�߄ݿ����������S���ǘӷe�O������ţ�����ڵ������A���@���������F���S��ţ�е����M�����y�������������Ͷ�C�dȤ��

�����S���y�r���p���ΑB�ĵڶ������c�������F�ڵ���r�������ö��ˡ�

�����S����ϝq���ļ�ͻ�ƽo���y�ṩ�ˏ���ě_����֮���y�r�������200���ƄӾ����Ϸ���֧��λ�����ܣ��y�r�D���߸ߣ��_ʼ�˵ڶ�݆�ϛ_���b����Ԫ����µ����L�U����Ӵ��y�@���ϝq���п���ͻ�ƈD����ʾ������λ���ļ��g���v���ڳɹ�ͻ���Ϸ�����λ���ӽ�2016����c֮ǰ�����y��δ�[Ó�ײ��ΑB��һ�����Fͻ�ƣ��t���ܕ������߸ߡ�

�������������߄݈D�Ͽ��Կ������y�r����ͻ����9�³��ԁ����½�څ�ݡ��b�ڷe��/�ɰl���ѽ��������ׂ����¸ߣ��ƄӾ����γɷdz����õ�څ�ݣ��҄���ָ��(MACD)λ�����S�Ϸ����@һ���ƺ��������ڰ��y�ϝq��

�������O����ֹ�ɘO�˂������l��ϵ�y������؛�ń�����F��ָ�������L���@�γ����������~���S��Ͱ��y��“�����L��”��

�������y�c�S��֮��Ŀǰ�h����2011��ĸ��c��ʹ�ð��y������������ˡ��b�ڽ��r�ѽ��ڷ����ϝq�������A���y�r��ӭ�^�s�ϡ���ˣ��@���J����һ���^�ѵĕr�C���e�۴����İ��yͶ�Y�����д��AӋ���L�ڳ��С�

�����҂��J��2020����������hϢӰ푕��O�ȱ����������y�Ĺ��I�������ص�չ���ܱ��ڴ����L�h�����������Ĺ�Ʊ��̎�ڸ�λ���l�_���ҵ�ؓ�������F���َ������U����Ĵ̼����������U�Y�a�T������ͨ�Ĵ�����Ʒ���o�^ʣ����r�����y�����L�ڵ�Ͷ�Y�rֵ��δ�����ܕ��ɞ���Ҫ�ı��U�Y�a��

���������ϣ��҂�����ȫ��İ��y����ͮa�����_��һ���߷�ֵ���y����Ч���L��2019����Կ������@���½����Ї���u�ɞ���ȫ���������a�����M���ң��ڹ���������·��ȿ������L���I������Ď����£������AӋ2020������m2018���ԁ��Ĺ��I�������õđB�ݣ��y�r�ϝq������Ҫ���ĵȴ��y�r�ϝq�r���Ј����ͬ���ľ�����Mһ�������;��⡣

�����C�϶��ԣ��҂��J��2020��F؛���y�r�������������20��Ԫ/��˾���\�Ѕ^����ߝq��������20%������

�������y���dȤ�����ѿ��Գ�������һ�����y�����W����䣬�҂�ÿ����������µļ����y�r���߄ݡ�

���µ������yԒ�}���c���{ɫ�����y���w����ֱ�ӷ�����퓣����ɵ�������yՓ�����cӑՓ���Wַ��www.zjtuoke.com/bbs/forum-41-1.html

�������£����fЩʲô��

[��؟��]��վ���dһ�Ѓ��݃H�������߂����^�c���҃H��������������Ͷ�Y�������c�̘I��;���������У��L�U�ԓ����l������֮Ŀ�����ڂ���������Ϣ��������ζ����һ�����y�����W�Wվٝͬ���߷����Լ�ȫ���^�c����ݡ��猦���ă����Ю��h��Ո���r�c�҂�ϵ��ϵQQ��2585119917��

- ��������

- ������߀ϲ�g

- 12��26�հ��yͶ�Y���Ҫ

- 25�N�����yK���u����̖��С�ı�

- ���r�A���c�Q�ב�ͬ�� �S����132

- 3��15�հ��yͶ�YҪ���

- 4��30�հ��y�r������Ͷ�Y����

- 6��8�հ��yͶ�Y�����

- 1��22�լF؛���y�������h

- ���P����հ��y�r��2014��1��1

- �S��С���������� �Ճ��^�m����

- 1��8�լF؛���y��������

- (2��17��)�����y��λ��ʎ�^�g��

- 9��24�հ��y�Ј�����{��

- �����������µĽ���yʮ �S��ԓ

- �S�����݄�5���µ� �pʮ�����o��

- 5��3�հ��y�r���ՃȽ���Ӌ��

��һ�����y�����W�����ṩ�ķ����У�

�����y���F����Փ���������yՓ������һ�����y�r���߄ݷ����������y����Փ�߄��������y���T֪�R����ؔС֪�R������ƽ�_�u�y���F���ٺ�������

��һ�����y�����W�����ṩ�ķ����У�

�����y���F����Փ���������yՓ������һ�����y�r���߄ݷ����������y����Փ�߄��������y���T֪�R����ؔС֪�R������ƽ�_�u�y���F���ٺ�������

�S���r�������y�r����ԭ�̓r�����K���r�����Z���r�����R�ʲ�ԃ������Ӌ�������J��Ӌ���� ��ҪͶ�� ���\�gӭ��ý�w���C�������Һ;W���c�҂�ϵ����! ϵQQ:2585119917 �]�䣺2585119917@qq.com

��:��վ���YӍ����ƽ�_���w���������κ�Ͷ�Y����ؔ���כQ���Լ��̘I�О鑪����ؓ؟���V���̵���Փ�c�О���c��һ�����y�o�P��

�鷽���Ñ������ղر�վ��Ո��ӛ��վ��ӛ�Wַ��www.dyzby.com