- ��ǰλ�ã� �����y�W > �����y������ >����

-

�S����y�r���cȫ�����е��Pϵ

�r�g:2013-01-04 10:43:58 ����:��һ�����y�����W ��x:��

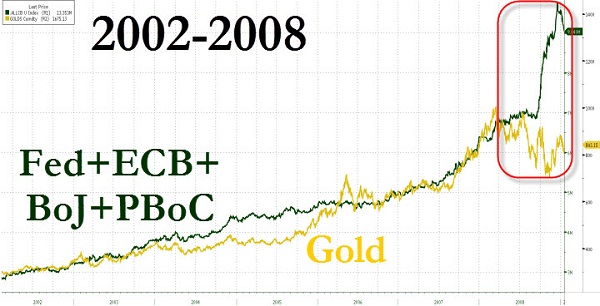

��911���S����y�cȫ����Ҫ���е��Y�aؓ����Ҏģ�����P�Էdz��ߡ���2008��l������Ȥ����r���S����y�µ��������Y�aҎģ�^�m��Û�����S���S����s���ρ�����2008����2011��11�£��S����y�c�������Y�aؓ����Ҏģ�����P�����»������������Ժ��S���ٴ��c����Ó�^���������֮�g�IJ�ѽ��ӽ�2008���ˮƽ���D����ZH����

2002-2008 ����

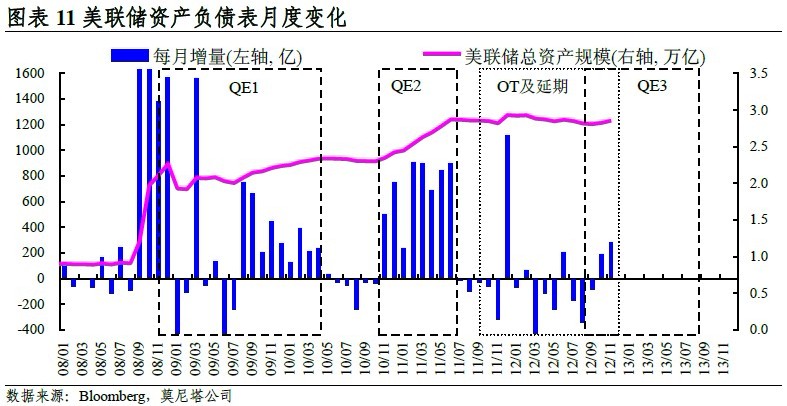

���� ������OT���S������߄ݵ�ԭ��ʢ�Ľ��x��ֻ���Ƹ������Y�aؓ����Ҏģ���Єӣ��ŕ��Ƹ߽��r���Q��֮����ʢ�J��OT�������Y�aؓ����Ҏģ���o�U��

������OT���S������߄ݵ�ԭ��ʢ�Ľ��x��ֻ���Ƹ������Y�aؓ����Ҏģ���Єӣ��ŕ��Ƹ߽��r���Q��֮����ʢ�J��OT�������Y�aؓ����Ҏģ���o�U�� ��FT��Kaminska�J���ʢ��ҕ��һ����Ҫ�����أ������ǂ��y���������ɴ�ʩ�ѽ�������׃��“������”������S��Ľ��ڹ��ߡ���ͨÛ���o��ȯ��TIPS�������е��p�ر��o������ͬ�r��ͨÛ��ͨ�s�ṩ���o��ʹ�������S��͂��y�������Ѓ��ݣ�Ҳʹ����и������������ͬ�r��Kaminska�J���S��F؛�r���ѽ��ƽ���Ϣ�r��

��FT��Kaminska�J���ʢ��ҕ��һ����Ҫ�����أ������ǂ��y���������ɴ�ʩ�ѽ�������׃��“������”������S��Ľ��ڹ��ߡ���ͨÛ���o��ȯ��TIPS�������е��p�ر��o������ͬ�r��ͨÛ��ͨ�s�ṩ���o��ʹ�������S��͂��y�������Ѓ��ݣ�Ҳʹ����и������������ͬ�r��Kaminska�J���S��F؛�r���ѽ��ƽ���Ϣ�r��

�������y���dȤ�����ѿ��Գ�������һ�����y�����W����䣬�҂�ÿ����������µļ����y�r���߄ݡ�

���µ������yԒ�}���c���{ɫ�����y���w����ֱ�ӷ�����퓣����ɵ�������yՓ�����cӑՓ���Wַ��www.zjtuoke.com/bbs/forum-41-1.html��һƪ��2012-2013����S���Ј��о���� ��һƪ��피����մ�ķ���Z˹��14������

�������£����fЩʲô��

[��؟��]��վ���dһ�Ѓ��݃H�������߂����^�c���҃H��������������Ͷ�Y�������c�̘I��;���������У��L�U�ԓ����l������֮Ŀ�����ڂ���������Ϣ��������ζ����һ�����y�����W�Wվٝͬ���߷����Լ�ȫ���^�c����ݡ��猦���ă����Ю��h��Ո���r�c�҂�ϵ��ϵQQ��2585119917��

- ��������

- ������߀ϲ�g

- �������Éą��룬���y�r���λ��

- Ͷ�Y�����y�Ľ����������]��

- ����GDP�����A�� �S����Mһ����

- ���r����Ƿ�|�L �̾��Կɿ��{��

- 8��12�ո�ҹ�Ј��śr

- �S���^ɽ܇������Ļ ԭ�ͷ�����

- 4��14�հ��y�r��֧������

- 3��21�ս�������һ�[

- �S����y�|���� ����ͻ������

- 4��2�ռ����y֧����������

- ԭ��ָ����ʲô����ԭ�̓r����ʲ

- ��ָ�ل��¸ߡ����r���Բ�ǰ

- 5��28��ؔ����Ϣ�R��

- 12��6���Y���Ј���������

- ���P����հ��y�r��2014��1��1

��һ�����y�����W�����ṩ�ķ����У�

�����y���F����Փ���������yՓ������һ�����y�r���߄ݷ����������y����Փ�߄��������y���T֪�R����ؔС֪�R������ƽ�_�u�y���F���ٺ�������

��һ�����y�����W�����ṩ�ķ����У�

�����y���F����Փ���������yՓ������һ�����y�r���߄ݷ����������y����Փ�߄��������y���T֪�R����ؔС֪�R������ƽ�_�u�y���F���ٺ�������

�S���r�������y�r����ԭ�̓r�����K���r�����Z���r�����R�ʲ�ԃ������Ӌ�������J��Ӌ���� ��ҪͶ�� ���\�gӭ��ý�w���C�������Һ;W���c�҂�ϵ����! ϵQQ:3104065006 �]�䣺3104065006@qq.com

��:��վ���YӍ����ƽ�_���w���������κ�Ͷ�Y����ؔ���כQ���Լ��̘I�О鑪����ؓ؟���V���̵���Փ�c�О���c��һ�����y�o�P��

�鷽���Ñ������ղر�վ��Ո��ӛ��վ��ӛ�Wַ��www.dyzby.com