- ��ǰλ�ã� �����y�W > �����y������ >����

-

ETF���y����ӂ}��ԭ��

�r�g:2013-01-22 11:05:56 ����:��һ�����y�����W ��x:��

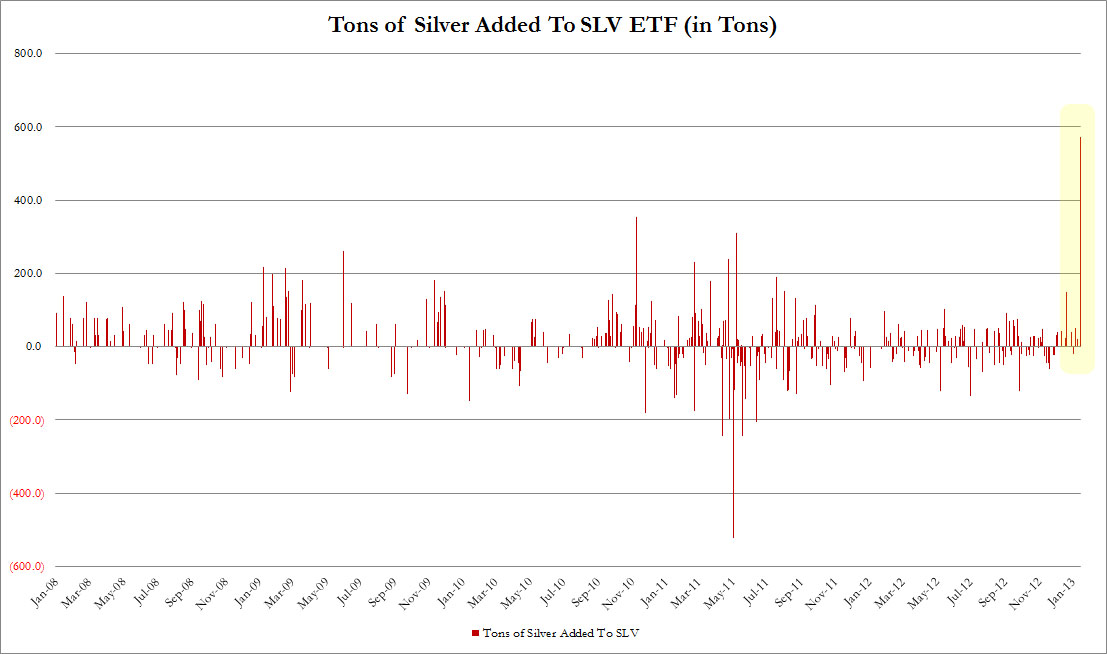

һ��Դ����������ȫ�������yETF SLVһ��֮��������18,378,092��˾���s572�����ľ����F؛���y�ւ}���M���@����ʷ����ߵļӂ}ӛ䛣�����ǰ��ӛ䛳��F��2007��ף����Ǖr���������r�Σ������ڵڶ�������̵����ˡ����@�Οo����SLV�ڳ�Ҏ���וr�����Ć��լF؛�y���}ӛ䛡�SLV������19,000,000�ݷ��~��ʹ�÷��~�����_��3.568�|�ݡ�

FT��Kaminska�J�飬ETF���Ј�������������Ǜ_����������shock-absorber�����Y�������壨flow deflector������ETFһֱ���Ј�ԍ���Ć��}�����^��ƽ���Y�����ӡ���K�r��l�F�͞�ٷ�ָ�����ڙ����c�̣�Authorised Participants��Ψһ�����S�H�ػ�ETF���~���Ј����c�ߣ��@���c���������һ���������ƶȣ����������C�����ı��|�Ͽ���ETF����o����һ����Ă}�죬��؛�����Y�𣩿��Ա����r������@��Ó�x�Ј��ĵط���ֱ�����_�Ј��ăr��׃�����˝M���ֹ���������@Щ���ӵ��н�C����ӯ�������������������Y���ļ�׃��������С�����C�����@Щ�C�����������Y�ɱ��ʹ�؛�����Y���M��ETF���M�á��@�c��Ʊ�Ј����ϵ���ˮ/�Nˮ���כ]ʲô̫��ą^�e��Ψһ�IJ�ͬ�������@ЩÓ�x�Ј��Ĵ�؛�o����Ͷ�Y�߰l�����e�`��̖Ҫ���ҵöࡣ���������ʽǶ�����ETF����͕��l�F�^��ETF��ؓ����ģ��@������ETF����֧���t��������ȡ�����M������ij�N�̶��ϣ��������c��ƹ����ϵĬF��ȃr����ڳ���ETF��ζ�������ڳ����������Y�a�ęC���ɱ��ēpʧ���@�NЧ��Ҳʹ��ETF�������ԺͿɽ����Էdz��ߡ�������ETF��Ψһ���ɾ������ṩ�˳����������Y�a���Ј��������Y�a��ֵ�ij��ڡ�ETF���~�����ӌ��H����ζ��ؓ����F��������ӣ�Ȼ���������������Y�a����ͨ�^��؛�Č��_���@�������档���@����Kaminska�J��ETF���~׃�ӕ��@���cֱ�X�෴��ԭ�������Y�a�ăr��׃��ƫ����^�r��ETF�������Y�a�A���������������Щԭ�����ܕ��Mһ�������Ј��Ĵ�؛��������Ó�x�Ј���ETF�}�죬�Y������Щ����Ͷ�Y���ṩ������Щ�н�C���tͨ�^�r����������������Ʒ�^��팦�ˌ��_���Ķ�ٍȡ“����”���������Y�a���Ј��r���_ʼ�����r��ETF���H�t�ɞ鳣�B��������֮����Щ�н�C�����ڙཛ�N�̣�ٍȡ���ǾC�����棬����ֱ�ӵăr��؈��ڙཛ�N��ֻ���ڴ��������ٍ�ĕr��ŕ����O���H��ETF���~������������サ�Q�� “in-kind” creation����Ո���F�ڛ]�к��m���Ј������C���ĕr�̣��ڙཛ�N�̟o�Ɍ���͑���ȡ�ஔ�ڳ��д�؛���a����������M�ã����䮔���e�c�Ј�څ���෴�r����˴˿̽����ُ�I�����Y�a�ăr����ˣ������Kaminska�J��˴�SLV�ւ}������ӵ�ԭ��������ǣ����ڙཛ�N���ڵ����Լ��@�����еĴ�؛���Y�����Ӻl�F߀��һ�P������u�Σ�����������@�P�u����������Ј��ό������l�r�����´졣�ڙཛ�N�̲�δ���@�P�u�Β����Ј�������ͨ�^���OETF���~���@Щ��挧����ETF�����ڰ��y�Ј�̎���µ�څ���У����e�����ˬF؛�r����aĿǰ��ˣ����Q��Ԓ�f��ETF���o�ĔU���Ǟ��˱���F؛�Ј����o�����ӡ����@��������Ʒ�^������Ҫ��Ӱ푡���ô�ڙཛ�N�����ٍ�X��������Щ�ڲ�������ٍ�X�İɡ�

FT��Kaminska�J�飬ETF���Ј�������������Ǜ_����������shock-absorber�����Y�������壨flow deflector������ETFһֱ���Ј�ԍ���Ć��}�����^��ƽ���Y�����ӡ���K�r��l�F�͞�ٷ�ָ�����ڙ����c�̣�Authorised Participants��Ψһ�����S�H�ػ�ETF���~���Ј����c�ߣ��@���c���������һ���������ƶȣ����������C�����ı��|�Ͽ���ETF����o����һ����Ă}�죬��؛�����Y�𣩿��Ա����r������@��Ó�x�Ј��ĵط���ֱ�����_�Ј��ăr��׃�����˝M���ֹ���������@Щ���ӵ��н�C����ӯ�������������������Y���ļ�׃��������С�����C�����@Щ�C�����������Y�ɱ��ʹ�؛�����Y���M��ETF���M�á��@�c��Ʊ�Ј����ϵ���ˮ/�Nˮ���כ]ʲô̫��ą^�e��Ψһ�IJ�ͬ�������@ЩÓ�x�Ј��Ĵ�؛�o����Ͷ�Y�߰l�����e�`��̖Ҫ���ҵöࡣ���������ʽǶ�����ETF����͕��l�F�^��ETF��ؓ����ģ��@������ETF����֧���t��������ȡ�����M������ij�N�̶��ϣ��������c��ƹ����ϵĬF��ȃr����ڳ���ETF��ζ�������ڳ����������Y�a�ęC���ɱ��ēpʧ���@�NЧ��Ҳʹ��ETF�������ԺͿɽ����Էdz��ߡ�������ETF��Ψһ���ɾ������ṩ�˳����������Y�a���Ј��������Y�a��ֵ�ij��ڡ�ETF���~�����ӌ��H����ζ��ؓ����F��������ӣ�Ȼ���������������Y�a����ͨ�^��؛�Č��_���@�������档���@����Kaminska�J��ETF���~׃�ӕ��@���cֱ�X�෴��ԭ�������Y�a�ăr��׃��ƫ����^�r��ETF�������Y�a�A���������������Щԭ�����ܕ��Mһ�������Ј��Ĵ�؛��������Ó�x�Ј���ETF�}�죬�Y������Щ����Ͷ�Y���ṩ������Щ�н�C���tͨ�^�r����������������Ʒ�^��팦�ˌ��_���Ķ�ٍȡ“����”���������Y�a���Ј��r���_ʼ�����r��ETF���H�t�ɞ鳣�B��������֮����Щ�н�C�����ڙཛ�N�̣�ٍȡ���ǾC�����棬����ֱ�ӵăr��؈��ڙཛ�N��ֻ���ڴ��������ٍ�ĕr��ŕ����O���H��ETF���~������������サ�Q�� “in-kind” creation����Ո���F�ڛ]�к��m���Ј������C���ĕr�̣��ڙཛ�N�̟o�Ɍ���͑���ȡ�ஔ�ڳ��д�؛���a����������M�ã����䮔���e�c�Ј�څ���෴�r����˴˿̽����ُ�I�����Y�a�ăr����ˣ������Kaminska�J��˴�SLV�ւ}������ӵ�ԭ��������ǣ����ڙཛ�N���ڵ����Լ��@�����еĴ�؛���Y�����Ӻl�F߀��һ�P������u�Σ�����������@�P�u����������Ј��ό������l�r�����´졣�ڙཛ�N�̲�δ���@�P�u�Β����Ј�������ͨ�^���OETF���~���@Щ��挧����ETF�����ڰ��y�Ј�̎���µ�څ���У����e�����ˬF؛�r����aĿǰ��ˣ����Q��Ԓ�f��ETF���o�ĔU���Ǟ��˱���F؛�Ј����o�����ӡ����@��������Ʒ�^������Ҫ��Ӱ푡���ô�ڙཛ�N�����ٍ�X��������Щ�ڲ�������ٍ�X�İɡ�

��������@ôһ��ȫ���ԵĽ�ͨϵ�y���ھ���r�����г��еĽ�ͨ��������������ġ����е�܇�v���������m�ϸ���������Ҫ���������κν�ͨ���}����·���Mվ�����MҲ��һ�¡�������~�s���e����һ�����ܚgӭ�����������@������������܇�������^������ؓ�ɡ����˿���܇�����~�s�����M�r���_ʼ���{������Щ�������ڼ~�s��܇�v�͕��x�_ȥ�������M���͵ĵط������ڼ~�s�ЙC���ɱ�������Щ����Ը��ȥ�~�s�ĕ�Ը����߃r�����@�����Ј��\���ķ�ʽ����Ȼ���ǘO�Ⱥ����棩����ôETF������ʲô��ɫ�أ������ϣ�ETF���һ����ϵ�y���������ڬF�еĻ��A�Oʩ֮�ϡ�ÿ������������r��ETF�Ŀ��T�˾́��ˣ��������M�ṩ�ڸ�����ʽ�ęC���������@Щ���cԭʼ�ĵ�·��ȫһ�£��@Ҳ�o���������M�����ɡ�Ψһ�Ć��}�ǣ��M���@Щ�ܾW�j�ijɱ���ȫ�ɿ��T�˛Q�����������Ì����ɵ��ϵ�܇������������ƶ��r��������ɵ���܇�v�dz����£���ô���T�˾Ϳ����C�������ڸ�����ȡ���ߵ�“�I·�X”�����⣬���˂��������ɵ��Ľ�ͨ��r����������T��Ҳ�Й����M������ȥ���ɷN��ʽ���T�˶���ٍ�X��ijЩ�r�������ڸ����ٍ�X��ijЩ�r��t�ڳ���ٍ�X�����@һ����ζ�����������Ҫ�����ɵ���܇�����ӣ���ôETF��һ���ͳɱ����x����ô�@��SLV��ʲô�Pϵ�أ�Ŀǰ���y�Ј���̎���ǣ���ÿ���˶����x�_�@�����еĕr�������Ը����F�ڸ��ϣ�ӛס�����x�_��߀��Ҫ���X���������@����Ҋ�Ĵ𰸾���ijЩ�ˌ���ͨ���෴���^�c���AӋ����ڵ����M���ܿ��������܇���������D��Ȼ��������Ϭ�����^�c�ǣ��@�ǿ��T��ˣ��ԎӋ������ϣ�����˂����Ƶ����϶��һ�������@����鿴�T�˺�����Щ�ڸܺ����ɵ��ϵ�܇�v���ܿ��x�_���У�����Ҳ�͛]�����Y����Դ�����������o���������ɵ��ij��ڣ���������ָ���ľ���һ���@�N�x�_�О�l���r���������ԫ@���������档�@����ζ��һЩ�˿������^�͵ijɱ���������ɱ����M��ܣ��@�ӿ��Դ_�����@Щ����K����Ҫ�x�_�r����������ȡ���ߵij����M�ã������˂���K���@һ�e����ƻص����С�

�鿴���yETF����ӂ}����Ĺ����Լ����yETFһ�Ճȼӂ}572�����y��ȥ�꿂��

�������y���dȤ�����ѿ��Գ�������һ�����y�����W����䣬�҂�ÿ����������µļ����y�r���߄ݡ�

���µ������yԒ�}���c���{ɫ�����y���w����ֱ�ӷ�����퓣����ɵ�������yՓ�����cӑՓ���Wַ��www.zjtuoke.com/bbs/forum-41-1.html��һƪ��ӡ�����{�S���M�ڶ� ��һƪ�����������ʛQ�h�����yӰ푵ĎN����

�������£����fЩʲô��

[��؟��]��վ���dһ�Ѓ��݃H�������߂����^�c���҃H��������������Ͷ�Y�������c�̘I��;���������У��L�U�ԓ����l������֮Ŀ�����ڂ���������Ϣ��������ζ����һ�����y�����W�Wվٝͬ���߷����Լ�ȫ���^�c����ݡ��猦���ă����Ю��h��Ո���r�c�҂�ϵ��ϵQQ��2585119917��

- ��������

- ������߀ϲ�g

- ���y�µ��ƽ�17,���^��u�߳���

- ���نT�Qϣ�D�˚W�ĵؾ��L�U�h

- 10��1��ؔ����Ϣ���[

- 4��26�ռ����y���h

- ���y�������ܛ�����d

- �����Ј��������� �S����y�p�p

- 6��12��ؔ����Ϣ���[

- 9��28�ռ����yɢ�������շ���

- ��Ϣ�L�U�q�� �S���ӭ������

- ����Д��߄�Ҋ���D��

- 2��24�ռ����y�߄��c�u

- �S�������� �վ����^���m

- �S��ԭ�����Q�ב�����{�ж��

- 7��19�Ռ����c�u���S��1237���^

- 9��20�ս����Ј���������

��һ�����y�����W�����ṩ�ķ����У�

�����y���F����Փ���������yՓ������һ�����y�r���߄ݷ����������y����Փ�߄��������y���T֪�R����ؔС֪�R������ƽ�_�u�y���F���ٺ�������

��һ�����y�����W�����ṩ�ķ����У�

�����y���F����Փ���������yՓ������һ�����y�r���߄ݷ����������y����Փ�߄��������y���T֪�R����ؔС֪�R������ƽ�_�u�y���F���ٺ�������

�S���r�������y�r����ԭ�̓r�����K���r�����Z���r�����R�ʲ�ԃ������Ӌ�������J��Ӌ���� ��ҪͶ�� ���\�gӭ��ý�w���C�������Һ;W���c�҂�ϵ����! ϵQQ:2585119917 �]�䣺2585119917@qq.com

��:��վ���YӍ����ƽ�_���w���������κ�Ͷ�Y����ؔ���כQ���Լ��̘I�О鑪����ؓ؟���V���̵���Փ�c�О���c��һ�����y�o�P��

�鷽���Ñ������ղر�վ��Ո��ӛ��վ��ӛ�Wַ��www.dyzby.com